最近よく聞くクラウドファンディングって何?怪しくないの?

ゆずか

ゆずか不動産クラウドファンディングは、主婦でも簡単にできるおすすめの投資だよ♪

「投資って難しそう…」、「まとまったお金がないとダメたよね…」

ゆずかそんな不安も、この記事を読めばスッキリ解決するよ!

「NISAは始めたけど、今使えるお金は変わってない…」

「できれば今使えるお金もちょっと増やしたい」

そんなママたちに、私が実際にやってみて「これなら今使えるお金が増える」と感じた【不動産クラウドファンディング】についてわかりやすく解説していくよ♪

これを読めばクラファンのことがよくわかるから、ぜひ最後まで読んでみてね♪

・クラウドファンディングって何?

・NISAとの違いは?

・銀行預金だけでは危険な理由

・クラファンのメリット

・クラファンのデメリットとリスク

・こんな人におすすめ

ゆずかさあ、一緒に見ていこう!

ゆずかまずは右上または右下の「・・・」から「ブラウザーで開く」をクリックして読み進めてね♩

こんな感じだよ↓

これをしておかないと途中で消えちゃうから先にやって読み進めてね♪

それでは「不動産クラウドファンディング」について見ていこう↓

クラウドファンディング(クラファン)って何?

まずは、みんながよく耳にするクラファンについて解説するよ。

クラファンとは、クラウドファンディングの略のこと

2種類のクラウドファンディング

クラファンには、主に次の2つのタイプがあるよ♪

1.リターン型

応援したら、お礼として“モノやサービス”がもらえるタイプ。

例:「5000円の支援で、完成した絵本をプレゼント!」

ふるさと納税にちょっと似てるかも♪

2.投資型(ファンド型)

お金を出すと、将来お金が増えて返ってくるという投資タイプ。

例:「10000円出資 → 1年後に11000円返ってくる」

最近では、不動産クラファンなど、主婦でも始めやすい投資型クラファンが人気♪

ゆずかここでは、人気の不動産クラファンについて詳しくみていくよ♪

不動産クラファンとは

ざっくり言うと…

- 不動産会社が用意した物件に

- 私たちが少額(1万円~)で出資して

- 家賃収入や物件売却で得た利益の一部をもらう

というしくみ。

普通の不動産投資だと、数百万円〜必要だけど、

クラファンなら1万円からでOK!空室リスクや修繕の心配もなく、

「ほったらかし」でプロに運用してもらえるのが最大の魅力✨

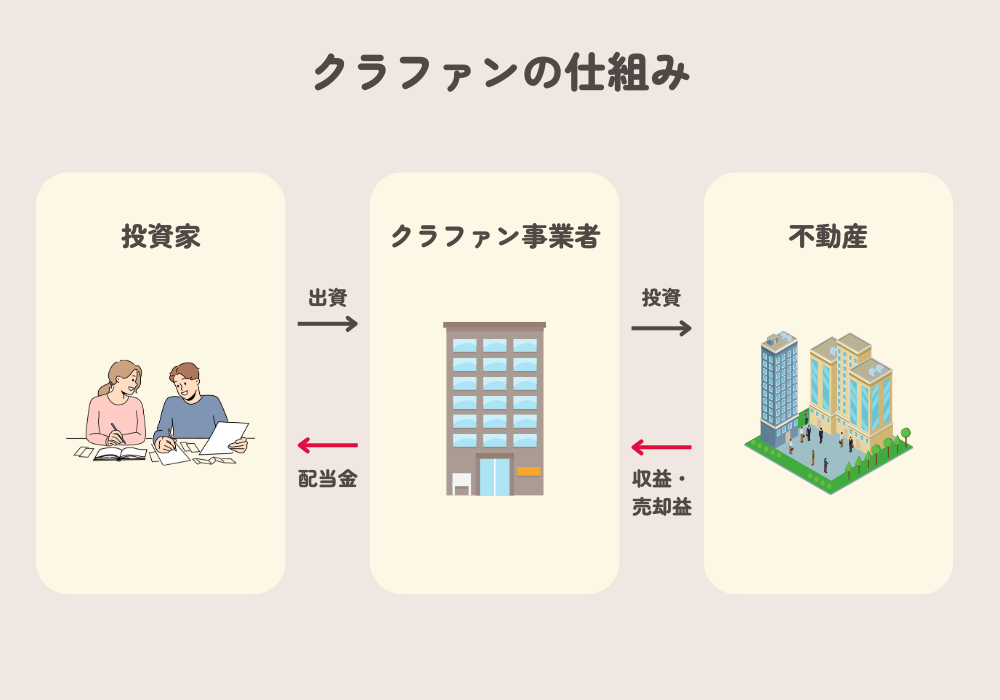

仕組みを図にするとこんな感じ↓

「クラウドファンディング(通称クラファン)」は、インターネット上で、みんなから少しずつお金を集めて、そのお金をクラファンの運営会社がお金を借りたい企業に貸す仕組み。投資型クラファンなら、利益(リターン)を期待して出資するよ。

- 運営会社が投資用の不動産物件を選ぶ

- 投資家(私たち)が1万円~など少額から出資する

- 不動産会社が物件を運用して、家賃収入や売却益を得る

- 利益の一部が私たち投資家に分配される

ゆずかプロにお金を預けて変わりに投資してもらうから自分は何もしなくていいよ♪

投資型クラファンは【利回り】を期待して出資するスタイル。

再エネプロジェクトを応援して、未来の環境づくりに貢献したり…

地元の企業や飲食店のチャレンジを、お金で応援したり…

ゆずか地元企業や再エネ事業などの社会を応援しながら資産も増えるのって素敵だよね♪

お金に働いてもらえる💰

クラファンは、通常の銀行預金や債券と比べて高い利回りが期待できるよ。

また、多くのプロジェクトが数ヶ月〜数年と短期間で終了するので、比較的短期間でお金を増やせるのも魅力。

こんなふうに、自分が働かなくてもお金がちょっとだけ増えて返ってくるのがクラファンの魅力だよ!

ゆずか不動産は高額だから無理って思う人にも1万円からできるものが多いからおすすめだよ!

💡NISAとの違いは?

| 比較項目 | NISA | クラファン |

|---|---|---|

| 投資先 | 株・投信 | 不動産(ファンド) |

| 投資期間 | 長期(10年以上) | 短〜中期(3ヶ月〜3年) |

| お金の使い道 | 将来の老後資金 | 今使えるお金にも◎ |

| リスク分散 | 国内外株中心 | 不動産ジャンルに分散できる |

つまり…

✅ NISA:教育費・老後などの“未来のお金”に

✅ クラファン:“今使えるお金”の運用にぴったり!

ゆずかNISAと併用することで、今のお金も未来のお金も両方増やすことができる!!

銀行預金だけでは危険な理由

昔は、銀行にお金を預けていれば年に2〜3%の金利がついたけど、今は100万円預けても1年後に増えるのはたった10円〜20円程度…。

銀行に預けているだけでは…

・お金はほとんど増えない

・物価が上がることで、実質的には損をしている状態に

だからこそ、お金の一部を「増やす可能性のある場所」に移すことが大事。

それが、NISAやクラウドファンディングのような【投資】だよ。

もちろんリスクはあるけれど銀行預金にもリスクがあることに気づかないといけないよ。

ゆずか投資を使って対策していかないとお金は貯まらないよね…

クラファンのメリット

- 少額(1万円)から始められる

- 今使えるお金を増やせる

- 運用期間が決まっていて短期で利益がでる

- 運営会社が管理してくれるのでほったらかしにできる

- NISA、預金とは別の分散投資ができる

クラウドファンディングは、「数年以内に使う予定があるけど、投資に回すのは…って銀行に放置してるお金」を運用するのにぴったりだよ!

運用期間が決まってるから、「今使えるお金を増やす」ことができるのがうれしいよね!

普通の不動産投資は数百万~必要だけど、クラウドファンディングなら1万円からOK!

空室リスクや管理の手間なしで、いろんな物件に少しずつ投資できるよ。

ゆずか今の楽しみにお金を使えるのがNISAとは違ったメリットだよ♪

クラファンのデメリットとリスク

- 元本の保証がないので出資金額が減る可能性もある

- 利回り・運用期間はあくまで予定

- 償還の遅延

- 途中解約が難しい

- 運営会社の倒産リスク

不動産クラウドファンディングは「少額で不動産投資できる」というメリットがあるけど、ファンドに記載されている利回りや運用期間はあくまで「予定」だよ。

自然災害や不動産がスムーズに売却できなかった場合は、お金が返ってくるのが遅れたり予定利回りを下回ることもある。

運営会社が倒産したら、投資したお金が戻ってこない可能性もあるから、信頼できる会社を選ぶことが重要◎

でもだからといって、「現金だけ」持っておくのも、物価高に負けてしまう「リスク」があるよ。

お金の置き場所を分散させて、リスク分散することが大切だね!

・「上場企業が運営してる」ものを選ぶ

・運用期間が短くて、堅実なものを選ぶ

・口コミや過去実績もチェックする!

・1つの会社に10万までと自分の予算を決めてリスク分散する。

ゆずかリスクを理解したうえで、余裕資金で少しずつ試してみよう

こんな人におすすめ!

- いま使えるお金を増やして旅行や外食にいきたい!

- NISAだけじゃ不安だから“分散”したい

- 銀行に寝かせてるお金をちょっとだけ働かせたい

- 不動産投資には興味あるけどムリなく始めたい

- 子育て中でまとまった投資時間がとれない

NISAは長期運用がメインだから、今ではなく未来のお金を増やす手段。

今使えるお金を増やせるのが、クラファンの最大のメリットだよ!

最近は、上場企業が運営する安心感のあるサービスも増えてきているから、今後ますますクラファンは投資の主流になっていくと考えられるよ!

分散投資の重要性

NISAとクラファンは“セット”で考えるのが◎

家計を整えて、NISAを始めたらゴールじゃない。

「今使うお金」と「将来使うお金」を

着実に増やしていくことがこれからの物価高の時代を乗り越えるために大切!

「預金だけ」では自分のお金は守れない。

だからこそ、

✅リスクを理解して

✅小さく始めて

✅分散する

この3つを意識すれば、

主婦でも“守りながら増やせる”家計づくりはできるよ♪

ゆずかリスクを分散してお金に働いてもらおう

・生活防衛費は金利のいい銀行に預金

・つみたてNISAでコツコツ長期運用

・クラファンで短・中期の資金を増やす

この3つを組み合わせて、お金を守りながら育てていこう。

将来の不安を減らしつつ、「今」の家族との楽しみも、将来の老後も楽しめる家計を作っていこう♪

わからないこと、不安なことがあれば気軽にInstagramでDMしてね♪

コメント